Thẻ điểm cân bằng (tiếng Anh: Balanced Scorecard, BSC) là một phương pháp kiểm soát và quản lý chiến lược, được phát triển bởi Robert S. Kaplan và David P. Norton vào đầu những năm 1990. Nó được thiết kế để giúp các tổ chức đánh giá hiệu quả hoạt động không chỉ dựa trên các chỉ số tài chính mà còn dựa trên các yếu tố phi tài chính. Thẻ điểm cân bằng giúp cung cấp một cái nhìn toàn diện và cân bằng về hiệu suất của tổ chức, từ đó hỗ trợ quá trình quản lý và điều chỉnh chiến lược một cách hiệu quả.

1. Khái niệm thẻ điểm cân bằng (Balanced Scorecard)

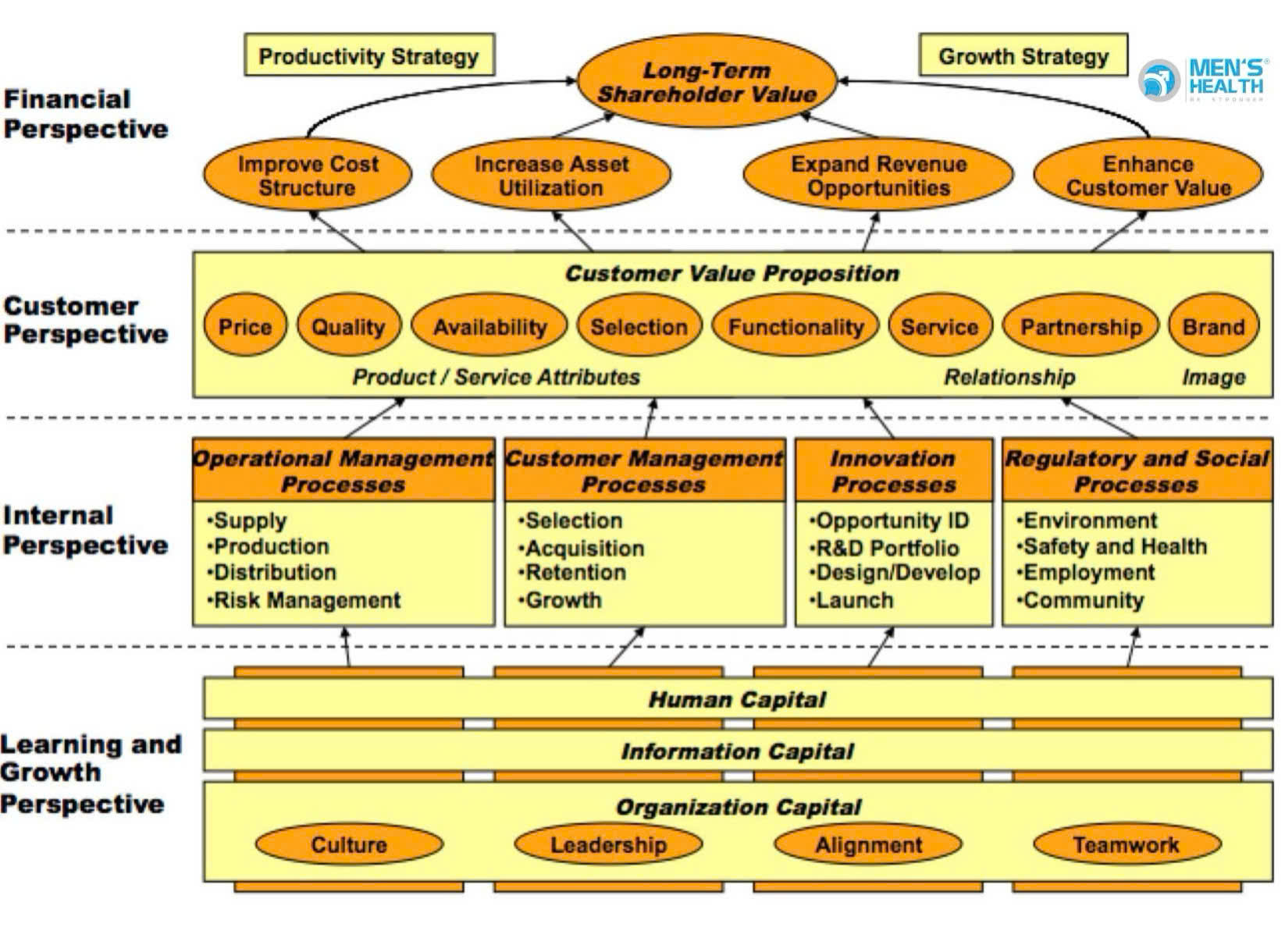

Thẻ điểm cân bằng là một công cụ quản lý giúp tổ chức dịch chiến lược dài hạn thành các mục tiêu ngắn hạn, đo lường chúng qua bốn góc độ chính:

- Tài chính (Financial Perspective): Đánh giá hiệu suất về tài chính, bao gồm các chỉ số như doanh thu, lợi nhuận, chi phí và các chỉ số sinh lời khác.

- Khách hàng (Customer Perspective): Đo lường mức độ hài lòng của khách hàng, lòng trung thành và thị phần. Các chỉ số thường bao gồm tỷ lệ giữ chân khách hàng, sự hài lòng của khách hàng và thị phần của tổ chức.

- Quy trình nội bộ (Internal Business Processes Perspective): Tập trung vào hiệu quả của các quy trình nội bộ và chuỗi giá trị, bao gồm sản xuất, phát triển sản phẩm, dịch vụ, và phân phối.

- Học hỏi và phát triển (Learning and Growth Perspective): Đo lường khả năng phát triển của tổ chức, bao gồm đào tạo nhân viên, văn hóa tổ chức, và sự đổi mới. Các chỉ số thường bao gồm mức độ hài lòng của nhân viên, năng suất và các sáng kiến đổi mới.

Phương pháp này giúp đảm bảo rằng tổ chức không chỉ tập trung vào thành công ngắn hạn về tài chính mà còn duy trì sự phát triển lâu dài thông qua việc quan tâm đến khách hàng, quy trình nội bộ và khả năng học hỏi của tổ chức.

2. Cấu trúc của thẻ điểm cân bằng

Thẻ điểm cân bằng có cấu trúc bao gồm bốn góc độ, mỗi góc độ chứa các chỉ số đo lường cụ thể và các mục tiêu cần đạt được. Các yếu tố chính của thẻ điểm cân bằng bao gồm:

- Mục tiêu chiến lược (Strategic Objectives): Các mục tiêu lớn mà tổ chức muốn đạt được trong từng góc độ.

- Chỉ số đo lường (Metrics): Các thước đo cụ thể để đánh giá mức độ đạt được các mục tiêu chiến lược.

- Mục tiêu cụ thể (Targets): Các giá trị định lượng mà tổ chức kỳ vọng đạt được trong các chỉ số đo lường.

- Sáng kiến (Initiatives): Các hoạt động hoặc dự án cụ thể mà tổ chức thực hiện để đạt được mục tiêu chiến lược.

Dưới đây là chi tiết từng khía cạnh trong thẻ điểm cân bằng:

2.1. Góc độ tài chính (Financial Perspective)

Góc độ tài chính tập trung vào các kết quả tài chính của tổ chức. Các chỉ số trong góc độ này thường liên quan đến doanh thu, chi phí, lợi nhuận, dòng tiền, và khả năng sinh lời. Đây là một trong những góc độ quan trọng nhất, đặc biệt với các tổ chức có mục tiêu sinh lợi nhuận cao.

Ví dụ:

- Doanh thu tăng trưởng: Đo lường mức độ tăng trưởng doanh thu qua các kỳ tài chính.

- Lợi nhuận trên vốn đầu tư (ROI): Đo lường khả năng sinh lợi từ các khoản đầu tư của tổ chức.

- Tỷ suất lợi nhuận: Đo lường tỷ lệ lợi nhuận so với doanh thu.

2.2. Góc độ khách hàng (Customer Perspective)

Góc độ này đánh giá sự hài lòng của khách hàng, khả năng thu hút và giữ chân khách hàng, và chất lượng dịch vụ khách hàng. Sự hài lòng của khách hàng được xem như một yếu tố thiết yếu để đạt được thành công lâu dài.

Ví dụ:

- Tỷ lệ giữ chân khách hàng: Đo lường khả năng duy trì khách hàng hiện tại của tổ chức.

- Mức độ hài lòng của khách hàng: Đo lường cảm nhận của khách hàng về sản phẩm hoặc dịch vụ của tổ chức.

- Thị phần: Đo lường mức độ chiếm lĩnh thị trường của tổ chức.

2.3. Góc độ quy trình nội bộ (Internal Business Processes Perspective)

Góc độ này tập trung vào các quy trình bên trong tổ chức để đạt được hiệu suất cao hơn. Nó bao gồm việc đánh giá hiệu quả của chuỗi cung ứng, sản xuất, chất lượng sản phẩm, và các quy trình quản lý.

Ví dụ:

- Thời gian xử lý đơn hàng: Đo lường tốc độ và hiệu quả của quy trình sản xuất hoặc dịch vụ.

- Tỷ lệ lỗi sản phẩm: Đo lường tỷ lệ sản phẩm không đạt tiêu chuẩn chất lượng.

- Hiệu suất chuỗi cung ứng: Đo lường tính hiệu quả của việc vận hành và cung cấp sản phẩm đến khách hàng.

2.4. Góc độ học hỏi và phát triển (Learning and Growth Perspective)

Góc độ này đo lường khả năng của tổ chức trong việc phát triển và đổi mới, tập trung vào yếu tố con người và khả năng nâng cao kỹ năng của nhân viên, từ đó giúp tổ chức tăng cường hiệu quả và khả năng cạnh tranh.

Ví dụ:

- Sự hài lòng của nhân viên: Đo lường mức độ hài lòng của nhân viên trong công việc.

- Chương trình đào tạo: Đo lường số lượng hoặc hiệu quả của các chương trình đào tạo nhằm nâng cao kỹ năng của nhân viên.

- Tỷ lệ sáng kiến đổi mới: Đo lường số lượng hoặc chất lượng của các sáng kiến đổi mới trong tổ chức.

3. Ưu điểm của thẻ điểm cân bằng trong kiểm soát quản lý

Thẻ điểm cân bằng mang lại nhiều lợi ích quan trọng cho việc quản lý và kiểm soát hiệu quả hoạt động của tổ chức:

3.1. Cung cấp cái nhìn toàn diện

Thẻ điểm cân bằng giúp các nhà quản lý có cái nhìn toàn diện về hoạt động của tổ chức từ nhiều khía cạnh khác nhau, không chỉ tập trung vào tài chính mà còn cả khách hàng, quy trình nội bộ và khả năng phát triển. Điều này giúp đảm bảo sự phát triển bền vững của tổ chức.

3.2. Liên kết giữa chiến lược và hoạt động

Bằng cách dịch chiến lược dài hạn thành các chỉ số đo lường cụ thể và mục tiêu ngắn hạn, thẻ điểm cân bằng giúp tổ chức dễ dàng theo dõi và đánh giá hiệu quả của việc thực hiện chiến lược.

3.3. Tăng cường hiệu quả quản lý

Thông qua việc sử dụng thẻ điểm cân bằng, các nhà quản lý có thể dễ dàng theo dõi hiệu suất của tổ chức theo từng chỉ số đo lường, từ đó đưa ra các điều chỉnh kịp thời nếu phát hiện ra sự chênh lệch giữa mục tiêu và kết quả thực tế.

3.4. Thúc đẩy sự cải tiến và sáng tạo

Góc độ học hỏi và phát triển khuyến khích sự đổi mới trong tổ chức, tạo động lực để nhân viên phát triển kỹ năng và đóng góp sáng kiến mới, từ đó giúp tổ chức duy trì sự cạnh tranh trên thị trường.

4. Nhược điểm của thẻ điểm cân bằng

Mặc dù thẻ điểm cân bằng mang lại nhiều lợi ích, nhưng nó cũng có một số hạn chế nhất định:

4.1. Phức tạp trong triển khai

Việc xây dựng và triển khai thẻ điểm cân bằng đòi hỏi tổ chức phải đầu tư nhiều thời gian, công sức và nguồn lực để thiết lập các chỉ số đo lường phù hợp. Nếu không có sự chuẩn bị kỹ lưỡng, quá trình triển khai có thể gặp khó khăn và không mang lại hiệu quả mong đợi.

4.2. Thiếu linh hoạt

Thẻ điểm cân bằng có thể thiếu linh hoạt trong một số trường hợp, đặc biệt là trong các tình huống kinh doanh thay đổi nhanh chóng. Các chỉ số đo lường cần được điều chỉnh thường xuyên để phản ánh đúng thực tế và chiến lược của tổ chức.

4.3. Tập trung quá mức vào đo lường

Việc tập trung quá mức vào các chỉ số đo lường có thể dẫn đến việc tổ chức bỏ qua các yếu tố quan trọng khác như văn hóa doanh nghiệp, sự sáng tạo và tinh thần làm việc của nhân viên.

5. Kết luận

Thẻ điểm cân bằng là một công cụ mạnh mẽ trong kiểm soát quản lý, giúp các tổ chức không chỉ tập trung vào kết quả tài chính mà còn quan tâm đến hiệu quả của quy trình nội bộ, mối quan hệ với khách hàng, và sự phát triển của nguồn lực con người. Việc áp dụng thành công thẻ điểm cân bằng có thể giúp tổ chức duy trì sự cạnh tranh, đạt được mục tiêu dài hạn và cải thiện hiệu suất hoạt động.

Tài liệu tham khảo:

- Kaplan, R. S., & Norton, D. P. (1992). The Balanced Scorecard: Measures That Drive Performance. Harvard Business Review.

- Kaplan, R. S., & Norton, D. P. (1996). The Balanced Scorecard: Translating Strategy into Action. Harvard Business School Press.

- Niven, P. R. (2006). Balanced Scorecard Step-by-Step: Maximizing Performance and Maintaining Results. John Wiley & Sons.

Xem thêm bài viết cùng chuyên mục: